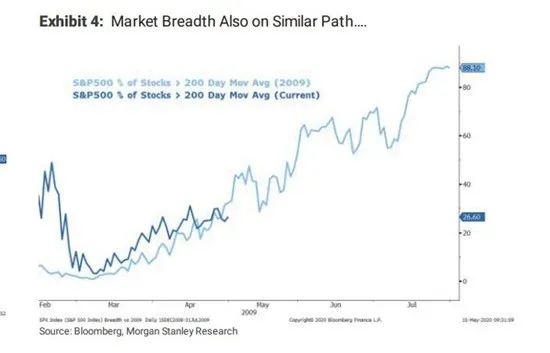

当投资者面对疫情造成的衰退时,十几年前尚未远去的金融危机回忆自然重新回到了头脑当中,悲观主义者会以那时的经验为根据,强调当时的熊市足足持续了十八个月才走到底部,而乐观主义者则会强调,美联储和国会这次的反应要强有力和迅速得多,使得股市不至于重蹈覆辙。摩根士丹利美国股票策略部门负责人威尔森(Michael Wilson)显然是属于乐观派,在周一递交委托人的一份研究报告当中,他宣称,当前股市的局面与2009年3月的相似已经到了神奇的地步。众所周知,2009年3月正是美国经济走出危机,标普500指数开始其史上最长牛市征程的时间节点。“从许多角度看,当前的股市都是密切追随着当初国际金融危机周期的脚步。”威尔森在报告当中写道,股市反弹的模式也是和2009年3月极为相似的——当时,以小型股票等对复苏最敏感的“景气周期性股票”为支撑,价位越过两百天移动平均线的个股数量开始逐渐增多。

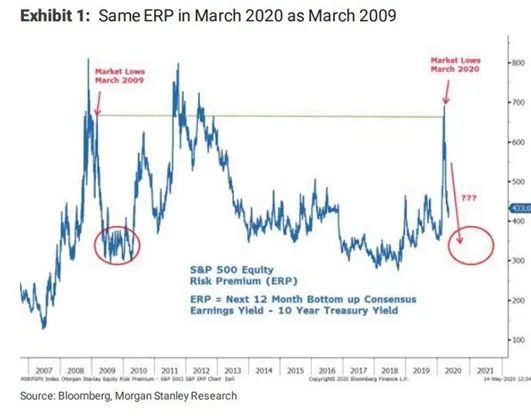

当前与那时另外一个高度相似的地方,则是在于股票风险溢价,即标普500指数预期盈利收益率减去十年期国债收益率所得的结果,这结果可以让投资者大致判断出自己投资风险较高的股票,相对于投资没有风险的国债,可以获得多少额外的回报。

当前与那时另外一个高度相似的地方,则是在于股票风险溢价,即标普500指数预期盈利收益率减去十年期国债收益率所得的结果,这结果可以让投资者大致判断出自己投资风险较高的股票,相对于投资没有风险的国债,可以获得多少额外的回报。

“我们在3月间做出看涨判断时,一个很重要的原因就在于股票风险溢价水平大致与2009年3月相当。”威尔森回顾道,3月16日,他曾经判断说股市正在触底,而当时距离标普500指数23日收于2237点近期最低点只有一周时间。“如果说过去十年教会了我们什么东西的话,那就是,当风险溢价出现,你必须抢在消失之前立即抓住它。”威尔森解释道,当债券价格下跌、收益率上涨,或者是股票价格上涨,风险溢价就会缩减,乃至消失。一些景气周期性股票,比如小型股票确实近期表现好于大盘,比如罗素2000指数在过去一个月当中的涨幅达到了8.3%,明显超过标普500指数的2.9%,但是另外一些景气周期性股票,比如银行板块则不然。事实上,当前银行板块相对于大盘的表现是极为糟糕的,甚至比当年金融危机时还糟糕,哪怕那时危机的爆发本身就与他们有很大的关系。

威尔森对这一现象的解释是,美联储的刺激操作虽然缩短了新冠熊市的时间,但同时也使得政府债券的收益率受到了强有力的抑制,而这就吓坏了银行股票投资者。他指出,“对于银行而言,最大的不利因素就是持续性的低利率”,其中长期债券利率尤其明显。低利率会直接损害银行放款的利润率,自然就不利于银行股票的表现。不过,威尔森相信,市场低估了以十年期国债收益率为代表的长期利率的潜力,一旦经济开始走出疫情实现反弹,长期利率就可能大幅度抬升,带动金融板块开启一场强有力的涨势。他指出,国会即将通过3万亿美元的新一轮刺激计划,这就意味着后疫情时代的复苏将更迅速,更有可持续性,而通货膨胀自然便同样可能有超出预期的发展,此外,需求早于供应链的彻底修复而反弹,也可能对通胀起到火上浇油的作用。总之,更高的通胀率和长期利率,在威尔森看来是大概率要出现的。“虽然一切目前还只是假设,但是基于各种现实的可能性,以及当前的通胀率及十年期国债收益率,这些后果是完全值得认真考虑的。”威尔森写道,“我们依然相信,到时候,是年期国债收益率将成为让市场最为吃惊的变数,而这对于股市的行情,以及股市领涨角色的归属都有着重大的影响。”

安卓版

安卓版

IOS版

IOS版

设置新密码

设置新密码

查看更多

查看更多

预约专属顾问

预约专属顾问

95183

95183

文章推荐

文章推荐